中古&リフォームの資金計画

中古購入+リフォーム、資金計画で失敗しました~K様の場合~

長岡京市・大山崎町のリフォーム&不動産 ライオンホーム代表の田村です。先日「中古住宅購入」&「リフォーム」をされたお客様で「資金計画で失敗した...」という方がいらっしゃいました。何が失敗だったのか、ご紹介しますのでじっくりとご覧ください。

【大規模リフォームでは予算1000万円のケースも多い】

キッチンの入れ替えや、ユニットバスの交換といった設備更新のリフォームであればご予算も数十万円から100万円台で収まることも多く、お支払いは現金という場合がほとんどです。しかし、中古住宅を購入してさらにリフォームを加えるというケースでは、リフォーム費用だけでも1000万円前後となることも珍しくありません。そうなると、現金支払いは少なくなり、リフォームローンの活用が一般的となります。

「資金計画に失敗した」とおっしゃるK様も、約2000万円で中古住宅を購入し、予算1000万円前後でのリフォームを検討中でした。では、何が失敗だったのでしょうか?

【住宅ローンとリフォームローンを別に組んだのが失敗】

K様はまず、中古住宅の購入を先に進めていました。予算的には問題なく、希望条件も満たす物件にめぐり合い、早々に購入を決定。「リフォームも考えていましたが、まず家を押さえることが先決」だと思われていたそう。物件契約&引渡しと並行するようにリフォーム会社を探し始め、ライオンホームへ相談に来られました。リフォームプランと資金計画を検討するなかで気づかれたのが、リフォームローンと住宅ローンの違いでした。

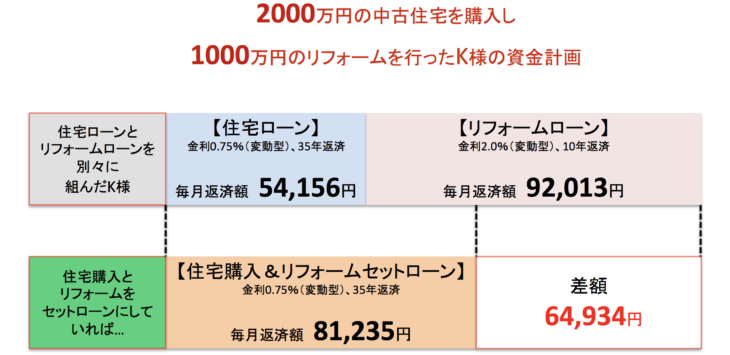

住宅ローンは返済期間が最長35年の商品もあります。金利も非常に低く、変動金利では年利1%を切る商品も登場しています。K様は2000万円を金利0.75%(変動型)35年返済で借り入れ、毎月の返済額は54,156円になりました。

一方、リフォームローンは一般的に返済期間が最長10年、金利は2.0%前後という商品が多くなります。例えば、信販会社のリフォームローンの場合、1000万円を金利2.0%(変動型)10年返済で借り入れた場合、毎月の返済額は92,013円に。住宅購入とリフォームローンを別々に組んだ結果、K様の毎月支払い合計額は146,169円にもなってしまったのです。

【住宅購入とリフォームを一本化したローンを利用する】

では、どうすれば良かったのでしょうか?

答えは、住宅ローンとリフォームローンを一本にまとめた資金契約を組めば良かったという事になります。

K様の場合、合計3000万円を金利0.75%(変動型) 35年返済でローンを組むと、毎月の返済額は81,235円に抑えることが可能だったのです...。その差額はなんと毎月64,934円にも!

別々にローンを組むことで毎月の返済額が想定以上にかかってしまう事が判明し、K様は「資金計画に失敗した...」と後悔することに。さらにK様は、工事期間中、現在お住まいの賃貸住宅の家賃と住宅ローンの支払いがダブルで発生する事になってしまいました。かなりの負担ですよね。

【中古&リフォームの資金計画もワンストップで対応!】

中古住宅を購入する場合、一般の不動産会社は、売買が終わるとその後のリフォームの資金計画までは考えてくれない事がほとんど。不動産会社ではリフォーム費用の見積りは出来ませんし、ローンの手配も難しいのです。となると、自分でリフォームローン商品の知識も学んだ上で、資金計画を立てる必要があります。

その点ライオンホームでは「ライオンホーム不動産」による不動産仲介と、「ライオンホーム」のリフォームサポートを一体化したワンストップサービスをご提供しています。希望物件の下見にも同行してリフォーム費用の見積もりをし、購入費用とリフォーム費用をまとめた資金計画のご提案をいたします。全体予算や支払い金額をお客様が把握出来ることで、住宅購入&リフォーム計画がグングン前進していくのです。

「そうか、最初からライオンホームに来ていたら良かった...」とおっしゃるK様でした。

手間がかからず、金利コストも安くなる「中古×リフォーム」をお考えなら、ライオンホームにお任せください!

お電話は0120-09-1152 メールでのお問い合わせはこちらです。